某市长江路3 1 6号7 8 61 m2 土地使用权出让价格评估结果报告(节选) (一)估价委托人(略) (二)估价机构(略) (三)估价目的 确定估价对象于价值时点的土地使用权公开市场价格,为委托人...

某市长江路3 1 6号7 8 61 m2 土地使用权出让价格评估结果报告(节选)

(一)估价委托人(略)

(二)估价机构(略)

(三)估价目的

确定估价对象于价值时点的土地使用权公开市场价格,为委托人办理土地使用权出让手续提供价值参考依据。

(四)估价对象

本次评估的估价对象为坐落于某市长江路3 1 6号的一宗净地,宗地面积为7861 m2 。根据委托人提供的测绘报告(丙测[2006]××号),估价对象宗地呈长方形,使用权面积为7 8 6 1 m2 ,四至范围为东至××路,南临长江路,西临市四建公司,北至××小学南围墙。委托人提供的《出让国有土地使用权呈报表》记载该宗地拟出让为商品住宅用地,土地使用权出让年限为7 0年;此次评估设定用途为住宅。估价对象场地平整,地势平坦,地质条件良好。宗地东南面有一处市民休闲公园,景观条件良好。估价人员经实地查勘确定宗地所在区域基础设施已达到“五通”(通路、通电、通上水、通下水及通信)。

(五)价值时点

200 6年8月3日。

(六)价值定义

此次评估的房地产价值是在“五通一平”和国有出让土地使用权状态下70年期土地使用权于价值时点的公开市场价格。

(七)估价依据(略)

(八)估价原则(略)

(九)估价方法

估价人员根据中华人民共和国国家标准《房地产估价规范》和估价对象的特点以及此次评估的目的选择估价方法。由于估价对象宗地所在区域住宅用地的一级市场和二级市场交易频繁,与估价对象相类似的交易实例丰富,可以运用比较法进行估价,又由于估价对象属于待开发房地产,且土地利用条件明确,符合假设开发法运用的条件,因此可以采用假设开发法进行验证。但是,该城市的基准地价体系编制时间相对较早已不能适应土地市场的变化;该宗地目前是空地,收益法不太好进行操作,城区内的住宅用地显然不能运用成本法进行估价。综上所述,本报告将采用比较法和假设开发法对估价对象进行估价。

比较法是将估价对象与在价值时点近期有过交易的类似房地产进行比较,对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。假设开发法是指预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

( 十 )估价结果

本估价机构根据估价目的,遵循估价原则,按照估价工作程序,采用科学合理的估价方法,经过周密、准确的测算,并结合估价经验和对影响房地产市场价格的因素分析,确定估价对象在符合报告中已说明的有关假设和限制条件的基础上,于价值时点200 6年8月3日的估价结果如下:

宗地单价:1 9 30元/m2 (大写:每平方米壹仟玖佰叁拾元);估价对象总价格:1517.1 7万元(大写:人民币壹仟伍佰壹拾柒万壹仟柒佰元整)。

(十一)注册房地产估价师(略)

(十二)估价作业期:200 6年8月3日~8月8日。

(十三)实地查勘期(略)

某市长江路316号7861m2 土地使用权出让价格评估技术报告

(一)估价对象实物状况描述与分析(略)

(二)估价对象权益状况描述与分析(略)

(三)估价对象区位状况描述与分析

1.区域位置

估价对象位于某市长江路中段,所在区域为向东500m至大胜街,向南至四方街,向西至东陵路,向北至黄淮路所围成的区域。该区域所属土地级别为城市二级住宅用地范围。

2.繁华程度

估价对象所在区域是该市商服繁华程度较高的地区之一,属家乐福广场辐射区,区域内商服繁华程度较高。

3.交通便捷程度

区域内有1、101、3、103、146、1 2 8等多路公交车通过,市内交通便捷度高;估价对象所在区域紧邻一环路和黄河大道,距机场8km,距高速公路入口仅5 km,形成了辐射能力较强的对外交通网络。

4.环境和景观

三山公园和西湖景区位于估价对象所在区域,景区内休憩设施齐全,自然环境条件良好;工业大学和纳米研究所与估价对象近邻,区域内人口总体素质高于周边区域;随着该市政府旧城改造工程的完工,区域内绿地和植被布局和建筑格局进一步合理,估价对象周围景观条件良好。

5.公共配套设施完备程度

经估价人员实地查勘。区域内基础设施开发程度已达到“五通”(通路、通上水、通下水、通电、通信),供水、排水、供电、通信等保证率较高,区域内无经常性水灾发生。基础设施总体状况良好。同时,区域内有工商银行、东郊菜场、家乐福购物中心、喜来登酒店等公共服务配套设施。

6.城市规划限制

此区域在城市建设方面无明确规划限制。

(四)市场背景描述与分析(略)

(五)最高最佳利用分析

房地产估价应当以估价对象的最高最佳利用为前提进行估价。最高、最佳利用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最高价值的使用。根据估价对象所在区域的房地产市场状况,以及该市土地利用总体规划的要求,同时结合估价对象区域因素和个别因素状况,按照最高、最佳利用原则,分析认定本报告中估价对象作为住宅用地使用为最高、最佳利用。

(六)估价方法适用性分析(略,见结果报告)

(七)估价测算过程

1.比较法

比较法是将估价对象与在价值时点近期有过交易的类似房地产进行比较,对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。基本公式:

比准价格=可比实例成交价格*(交易情况/修正系数)*(区域因素/修正系数)*(个别因素/修正系数)*(其他因素/修正系数)

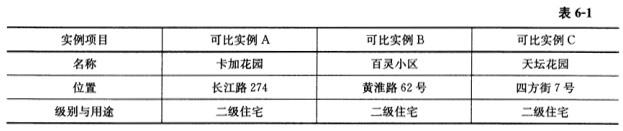

(1)选取可比实例

选择与估价对象属于同一供求区域内的3个近期已发生交易的类似房地产作为可比实例。列表描述如表6-1所示:

(2)进行交易情况修正

根据所掌握的资料,可比实例A、B、C均为正常交易,无需进行交易情况修正。

(3)进行交易日期修正

该市住宅用地2006年1月~2006年8月的地价指数(定基价格指数)见表6-2所示:

交易日期的修正系数参照上表确定。

(4)土地使用年期修正

当可比实例与估价对象的土地使用年期不一致时,需进行年期修正,年期修正公式如下:

K =[1-1/(1+Y)m]/ [1-1/(1+Y)n]

式中:K——可比实例的土地使用年期修正系数;

Y——土地还原率(6%);

n——可比实例土地使用年期;

m——估价对象土地使用年期。

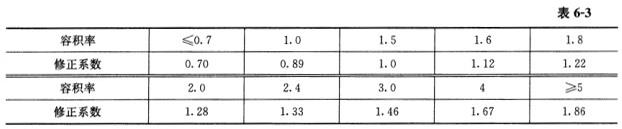

(5)进行容积率修正

容积率修正可以参照该市基准地价体系中的容积率修正体系,该市二级住宅用地的容积率修正体系见表6-3所示:

(6)进行区域因素修正

估价人员根据实地查勘和所掌握的资料,对3个可比实例与估价对象的区域因素进行修正。

区域因素包括:

1)距市中心距离:以估价对象的实际状况为标准,确定其指数为1 00,若可比实例与市中心距离小于此标准,则可比实例的指数高于1 00,若可比实例与市中心距离大于此标准,则可比实例的指数低于1 00 。

2)交通便捷程度:以估价对象的交通条件为标准,确定其指数为1 00,若可比实例周边主干道条数多于此标准,则可比实例的指数高于1 00,若可比实例周边主干道条数少于此标准,则可比实例的指数低于1 00 。

3)公共配套设施完备度:以估价对象的公共配套设施状况为标准,确定其指数为1 00 。若可比实例的基础设施状况优于此标准,则可比实例的指数高于1 00,若可比实例的基础设施状况劣于此标准,则可比实例的指数低于100 。

4)环境状况:以估价对象周边的环境质量为标准,确定其指数为1 00,若可比实例周边的环境质量优于此标准,则可比实例的指数高于1 00,若可比实例周边的环境劣于此标准,则可比实例的指数低于1 00 。

5)景观状况:以估价对象周边的景观状况为标准,确定其指数为1 00,若可比实例周边的景观状况优于此标准,则可比实例的指数高于1 00,若可比实例周边的景现状况劣于此标准,则可比实例的指数低于1 00 。

(7)进行个别因素修正

估价人员根据实地查勘和所掌握的资料,对3个可比实例与估价对象的个别因素进行修正。

个别因素包括:

1)宗地面积:以估价对象的建筑面积为标准,确定其指数为1 00,若可比实例的面积优于此标准,则可比实例的指数高于1 00,若可比实例的面积劣于此标准,则可比实例的指数低于1 00 。

2)宗地形状:以估价对象的形状为标准,确定其指数为100,若可比实例的宗地形状优于此标准,则可比实例的指数高于100,若可比实例的宗地形状劣于此标准,则可比实例的指数低于1 00 。

3)水文地质:以估价对象的水文地质条件为标准,确定其指数为1 00,若可比实例的水文地质条件优于此标准,则可比实例的指数高于100,若可比实例的水文地质条件劣于此标准,则可比实例的指数低于1 00 。

4)宗地内基础设施状况:以估价对象的宗地内基础设施状况为标准,确定其指数为1 00,若可比实例的宗地内基础设施状况优于此标准,则可比实例的指数高于1 00,若可比实例的宗地内基础设施状况劣于此标准,则可比实例的指数低于1 00 。

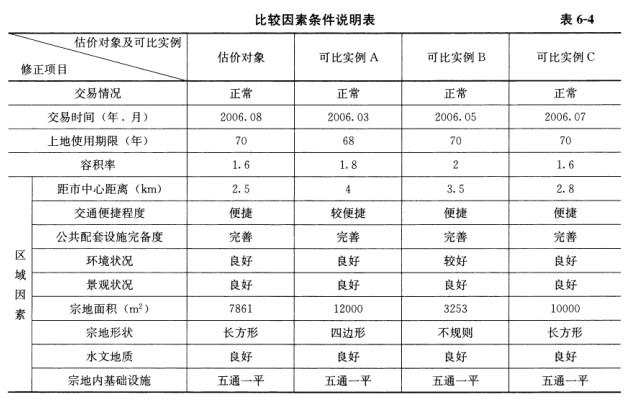

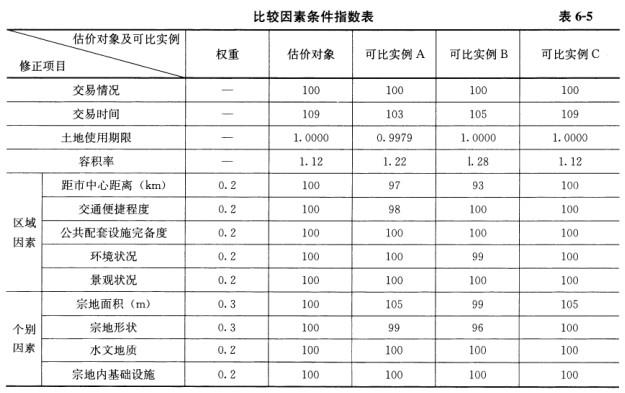

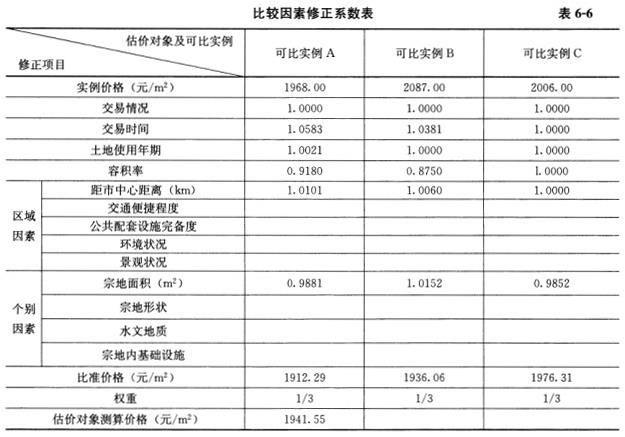

(8)计算可比实例的比准价格,并确定估价对象的最终比准价格,详细测算过程见表6—4~表6-6所示:

由于3个可比实例的比准价格相差不大,估价人员决定采用简单算术平均法确定估价

对象的最终单价,为1941. 55元/m2 。

2.假设开发法

假设开发法是预计估价对象开发完成后的价值,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或价值的方法。

假设开发法的基本公式为:

宗地价值=开发完成后的房地产价值-后续建设成本-后续管理费用-后续销售税费-后续销售费用-投资者购买待开发房地产所应负担的税费(采用现金流量折现法测算)

(1)确定折现率

估价人员采取安全利率加风险调整值法来确定折现率。

安全利率选用同一时期中国人民银行公布的一年定期存款年利率。风险调整值包括投资风险补偿、管理负担补偿、缺乏流动性补偿以及其他影响因素等。

价值时点的中国人民银行一年期存款利率为2.2 5%。根据估价对象所在区域的经济现状及未来预测、同类房地产的投资利润率及行业风险水平等确定风险调整值为6%;则估价对象折现率Y=安全利率+风险调整值=2.25%+6%=8. 25%。

(2)求取开发完成后房地产的价值

估价人员根据《出让国有土地使用权呈报表》中记载的土地利用条件可以按照最高、最佳利用原则确定容积率为1.6,扣除公共设施用地600 m2 后可建造住宅楼的土地面积为7 2 61m2,则住宅商品房的建筑面积=1.6*7261=11617. 6m2 。估价人员在对市场同类型住宅小区项目进行调查后综合确定该类住宅商品房在建成出售时(1年后)的平均价格为3 5 00元/m2 ,则:

开发完成后房地产的价值=该类房地产在建成出售时的平均价格*拟建建筑面积/(1+Y)=(3500*11617.6)/(1+8.25%) =3756.2 7万元

(3)后续建设成本

估价人员根据该市建筑业的市场行情,确定框架结构建筑物的建安成本为1050元/m2 ;前期费用综合确定为300元/m2 。

开发成本=(1050+300)*(7861*1.6)=16 9 7.98万元

(4)后续管理费用

估价人员根据该市建筑市场管理费用的正常水平,确定管理费用为开发完成后房地产价值的5%。

后续管理费用=375 6. 27*5%=187. 81万元

(5)后续销售税费

销售税费包括销售开发完成后的房地产所必需的广告宣传、销售代理和应缴纳的税金及附加,以及交易手续费等其他销售税费。估价人员根据该市房地产市场的综合调查结果,确定该房地产的销售税费率为8%,后续销售税费=3756.2 7*8%=300. 50万元。

(6)投资者购买待开发房地产应负担的税费

依据国家相关法律法规的规定.取得土地使用权的契税税率为4%,土地登记费为1.5元/m2 ,则:

投资者购买待开发房地产应负担的税费=4%*地价+7861*1.5(单位:元)

(7)计算估价对象宗地的价值(V)

V=(2) - (3)- (4)- (5) - (6) =1508. 46万元

单价=1 5 084 6 00/7861=1918. 92元/m2

3.结果确定

以上两种技术路线的估价结果相近,且比较符合价值时点所在区域地产市场的客观水平,故采用简单算术平均法确定估价对象的公开市场价值,估价对象单价P= (1941. 55+1918.92)/2≈1930元/m2 。

估价对象总价值V=1930*7861=1517. 17万元

(八)估价结果确定

业估价人员通过以上周密的计算,并结合估价经验和对影响此区域土地价格有关因素的分析,确定估价对象于价值时点200 6年8月3日的公开市场价值为:1517. 17万元

(大写:人民币壹仟伍佰壹拾柒万壹仟柒佰元整)。

参考解析:

1.估价对象权益状况介绍不全,如缺土地使用权出让起始年份及规划条件介绍,土地使用权人、是否设有他项权、共有权。

2.估价对象的区位状况描述不全,如缺少交通状况和公共配套设施说明。

3.应简要说明价值时点确定理由。

4.土地还原率的取值未说明依据。

5.可比实例B的宗地面积与估价对象规模不相当,不宜作为可比实例。

6.区域因素与个别因素中权重取值应说明理由。

7.用假设开发法估价,应说明估价前提是自己开发前提、自愿转让前提还是被迫转让前提。

8.后续开发期取1年未说明理由。

9.在计算后续建设成本时占地面积应为7261 m2 。

10.应说明后续建设成本是预测值。

11.后续建设成本应折现。

12.缺后续开发期间税费、其他工程费、公共配套设施建设费的计算。

13.缺后续基础设施建设费的计算或不用计算的说明。

14.应说明后续管理费用是预测值。

15.后续管理费用取值基数不对,应以建设成本的一定比率取值。

16.由于后续销售费用中的广告宣传费投入时点不是在开发完成时点,故其折现年数不应是1年。