某某市某工业综合楼房地产拍卖价值评估报告 封面 估价项目名称:××市××区××路66号综合楼(地下室及地上一至十二层)房地产价值评估 估价委托人:××人民法院 房地产估价机构:××房地产评估有限公司 ...

某某市某工业综合楼房地产拍卖价值评估报告

封面

估价项目名称:××市××区××路66号综合楼(地下室及地上一至十二层)房地产价值评估

估价委托人:××人民法院

房地产估价机构:××房地产评估有限公司

注册房地产估价师:×××(注册号:××××)×××(注册号:××××)

估价报告出具日期:×××××

致估价委托人函、目录、注册房地产估价师声明(略)

估价假设和限制条件

一、估价假设条件

(一)本次估价参考公开市场价值标准为原则确定其客观合理价格,但考虑到短期强制处分(快速变现)等因素的影响,其拍卖底价可能会低于其市场价值。

(二)本次估价基于以下概念:

所称估价,是指专业注册房地产估价师,根据估价目的,遵循估价原则,运用估价方法,并在综合分析影响房地产价格因素的基础上,对估价对象的客观合理价格进行估算、制定的活动。所称客观合理价格,是指对应于某种估价目的特定条件下形成或成立的正常价格,它能够为当事人或社会一般人所信服和接受,通常客观合理价格是指在公开市场上形成或成立的价格。公开市场,是指一个竞争性的市场,在该市场上交易各方进行交易的唯一目的在于最大限度地追求经济利益,并掌握必要的市场信息,有较为充裕的时间,对交易对象具有必要的专业知识,交易条件公开且不具有排他性。

同一估价对象,估价目的不同,估价依据及采用的价值标准会有所不同,估价结果的客观合理价格也会有所不同。

本次价格评估,采用基于市场的价值标准,但报告使用者需考虑短期强制处置等因素,估价对象拍卖价格可能会低于其市场价格。

二、估价限制条件

(一)本估价报告是为估价委托人拍卖估价对象提供价格参考,若改变估价目的及使用条件需向本评估机构咨询后作必要修正甚至重新估价。

(二)房地产拍卖底价由法院根据有关法规确定。

(三)本房地产估价报告经估价机构加盖公章并由估价师签字后方可使用。

(四)按有关规定本估价报告自估价报告出具之日起半年内有效。随着时间推移,房地产市状况和估价对象自身情况发生变化,估价对象的市场价值将发生相应变化,估价结果也需做相应调整。

(五)本次估价所依据的有关房地产权属、土地使用权面积及建筑面积资料由估价委托人提供,估价委托人对其所提供资料的真实性负责。由于估价委托人提供资料不实造成的失误,受托方不承担责任。

(六)注册房地产估价师对估价对象进行了现场勘查,并对估价对象现场勘查的客观性、真实性、公正性承担责任。但评估人员对评估估价对象的勘查,限于估价对象的外观和使用状况。除非另有协议,评估人员不承担对评估估价对象建筑结构质量进行调查的责任也不承担对木质工程,其他被遮盖、未暴露及难于接触到的部分进行检视的责任。此外评估人员也没有组织对电子空调或其他设备等服务性设施进行测试的责任。

(七)遵循国际评估准则有关内容,估价报告仅按既定目的提供给估价委托人使用。评估人员对估价委托人负有这样的责任:作为一名称职的注册房地产估价师,他将熟练地运用专业技术,仔细、勤奋地编制估价报告。

(八)特殊说明事项:

1.估价对象土地使用权类型原为划拨,根据估价委托人提供的×地房证第×××号,估价对象已办理国有土地使用设定出让手续,土地使用权设定出让年限自1 998年4月5日至2048年4月4日止,设定出让用途为工业,应缴交的出让金为3585844. 88元。本报告中有关土地出让年限均以上述为准。另根据估价委托人提供的厦门市国土资源与房产管理局于2002年4月22日出具的协助执行书回执载明:拍卖估价对象时,应从拍卖价款所得中优先扣除应补交的土地出让金人民币3585844. 88元,土地用途仍为工业。

2.估价对象批准用途为工业用途,虽现用途为商业、办公、酒店,但至价值时点,估价委托人、产权人、承租人均未提供估价对象改变用途有关部门的批准文件。本次按批准用途一工业用途评估,并充分考虑造价、租金等对价值的影响。

3.如本次评估对象能按现状用途商业补办变更手续,其一层价值初估预计为6000~6500元/m2(含应向政府补交的土地出让金按楼面价约2100元/m2),二层价值在3800~4000元/m2(含应向政府补交的土地出让金按楼面价约1680元/m2)。该数据仅供估价委托人参考。

4.根据估价委托人提供的租赁合同,权属人××××厂与××有限公司签订了20年的租赁合同,租赁期限自2001年1 2月1日至2021年1 1月30日,且××市××××有限公司已将该大楼按酒店、办公、商业等用途进行改造并装修。本次评估遵循合法原则,评估中未考虑租赁合同及改变用途对估价对象价格的影响。

(九)本评估报告估价结果为设定完全产权状态下的市场价值,其中包括应补交的地价款。因此拍卖成交后,应先按设定出让合同规定扣除需补交的地价款。

(十)本估价报告书一式五份,估价委托人四份,本机构存档一份。

估价结果报告

一、估价委托人

委托估价人:××区人民法院

二、房地产估价机构(略)

三、估价目的(略)

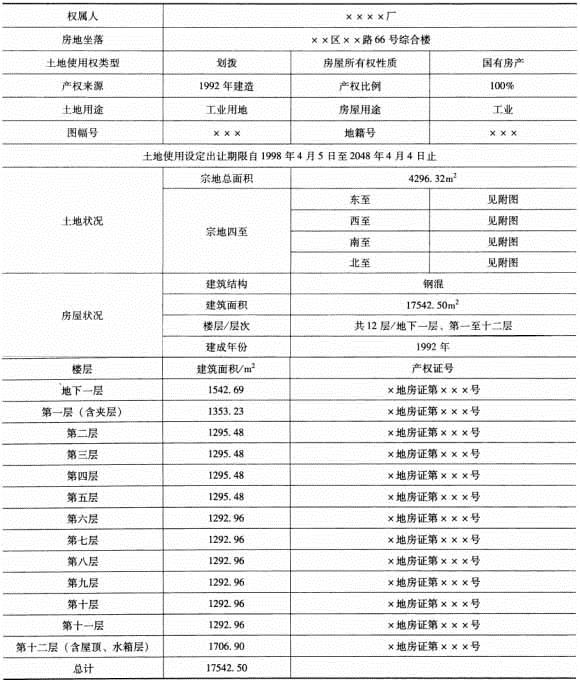

四、估价对象

(一)估价对象调查情况

(二)估价对象权利状况

1.估价对象为××××厂于1 992年建造,土地用途为工业,土地使用权类型原为划拨,1 998年办理房地产抵押登记,抵押期三年,2001年8月5日抵押合同到期后,又与抵押权人续期三年,1998年在办理房地产抵押登记时同时设定为出让,设定出让年限自1 998年4月5日起至2048年4月4日止,至价值时点,其土地已使用4年(取整),尚剩余使用年限为46年(取整)。

2.估价对象所处建筑物建成于1992年,为钢混结构,房屋经济耐用年限60年,至价值时点,该建筑物已使用1 0年。

3.本次评估为委托房地产估价机构拍卖估价对象提供价格参考。

(三)估价对象状况

估价对象为坐落于××区××路西北侧××××厂所属的综合楼。估价对象紧临××路,其西南距××路及××路不足50m,估价对象门前即有公交站点,有多路公交车经过,交通便捷度较高。估价对象所在区域工业企业较少,沿××路两侧分布较多商业小店面,商业繁华度已形成一定规模。估价对象所在宗地总面积为4296. 32m2,用途为工业,土地使用权类型原为划拨,设定出让年限自1 998年4月5日至2048年4月4日,至价值时点,该宗地已使用了4年,土地剩余使用年限为46年。

估价对象建筑物为一幢地下1层、地上1 2层钢混结构的综合楼,东南朝向,总建筑面积为17542. 50m2。该建筑东南侧设有两部客用天津OTIS电梯、西北侧设有两部3t的货用天津OTIS电梯,局部楼层安装中央空调,外墙为陶瓷锦砖贴面。该建筑地下室层高约为3. 3m,第一层层高为5m,第二~十二层层高约为4m。估价对象房屋规划批准用途为工业厂房。至价值时点,估价对象未按原规划用途用,主要作为“××酒店”使用,具体使用与装修情况如下:

底层用途为酒店大堂、××餐馆、琴行及若干间待租店面。其中酒店大堂地面铺花岗石,墙面为乳胶漆粉刷,顶棚为石膏板吊顶;其余店面地面大部分铺瓷砖,墙面为乳胶漆粉刷,顶棚为石膏板吊顶。

二层用途为××餐厅,装修为地面铺瓷砖,墙面及顶棚为乳胶漆粉刷,顶棚饰有木脚线。

三层用途为健身房,装修为地面局部铺缸砖、局部为木地板及地毯,面为乳胶漆粉刷,顶棚为油漆粉刷。

四层用途为中餐厅,正在装修,内设有若干间包间。

五层呈内走廊式布置,隔为若干间套房,无装修。

六层内部无隔断,无装修。

七层为三立(××)汽车配件有限公司办公场所,装修为地面铺地毯,墙面为乳胶漆粉刷,顶棚为石膏板吊顶。内局部用石膏板隔墙隔为若干间办公室。

八层为英语休闲酒茶坊及酒店会议室,装修为地面铺地毯,其余装修与底层大致相同。

九~十二层为客房,装修为走廊地面铺地毯,客房为木门,地面铺花岗石,墙面为乳胶漆粉刷,顶棚为石膏板吊顶。

地下室为设备层,无装修。

根据注册房地产估价师现场勘查,估价对象的使用与维护状况良好。

五、价值时点

2002年05月23日,为注册房地产估价师现场勘查之日。

六、价值类型(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法

因估价对象规划批准用途为工业厂房,与估价对象类似的房地产开发的成本费用资料较齐全,故采用成本法评估其市场价格;另估价对象存在潜在的出租收益,拟采用收益法评估其价格然后综合两种方法的评估结果来估价确定其最终价格。

十、估价结果

估价对象在价值时点2002年05月23日的价值为¥3636. 11万元(大写:人民币叁仟陆佰叁拾陆万壹仟壹佰元整)

注册房地产估价师、实地查勘期、估价作业期(略)

估价技术报告

一、个别因素分析(略)

二、区域因素分析(略)

三、市场背景描述与分析

根据××市房地产交易权籍登记中心统计数据显示,该市的商品房及二手房的交易量在去年达到历史最高水平,合计为380万m2但厂房的交易量与去年持平,而且厂房销售均价为1097元/m2,比上年的1455元/m2下跌358元/m2,跌幅达24. 6%下跌的主要原因为市区规划布局的调整,新增工业项目近年全部安排在新区,旧城区的工业企业也逐渐搬迁改造到新区,新区工业厂房价格较低。目前该市工业用地总体上是供大于求的状况。但该市已基本形成外向型经济格局,每年引进外资的数量及增长速度都排在全国各城市前列,对工业厂房还存在有相当的需求。

四、最高最佳利用分析

估价对象规划批准用途为工业用途,根据其所处的区位等级、区位条件及其所处城市内部经济地理位置、城市建设和土地资源优化配置的长远发展来看,注册房地产估价师认为工业用途不是最佳用途。但本次评估从合法的原则考虑,仍以原规划用途一工业厂房进行评估。同时,由于估价对象处在市区,区域内工业厂房较少,适合中小型的加工企业使用,作为工业厂房仍有较好的市场条件。

五、估价方法适用性分析(略)

六、估价测算过程

评估思路:

遵循合法原则,并同时考虑估价目的对价格的影响,本次仍以批准的合法用途估价,不考虑改变用途对价格的影响。

由于待估地下室不计地价,本次评估仅用成本法评估地下室的建造成本。待估综合楼底层层高较高为5m,第二至十二层层高为4m,第二至十二层造价及使用功能均较底层低。因此本次评估用收益法及成本法将底层与第二至十二层分别计算,最后加总求得估价对象总价值。

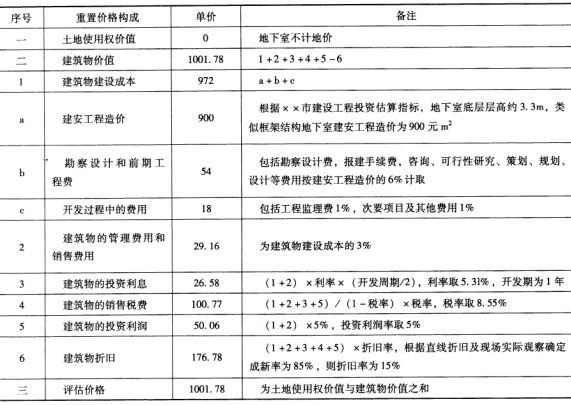

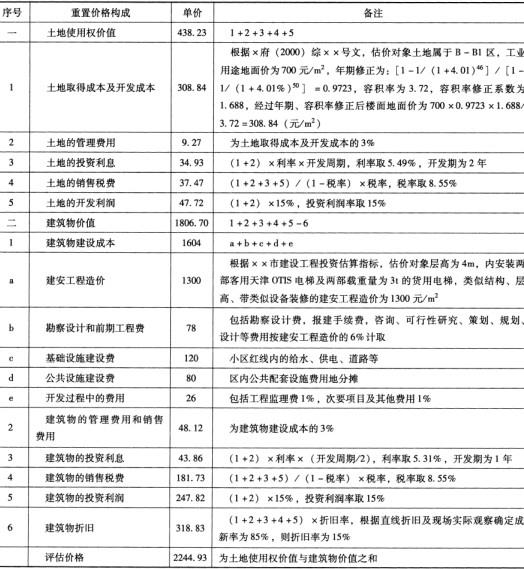

(一)地下室

采用成本法

1.计算公式:根据成本法的要求,成本法估价的基本公式为:

房地产价值=土地取得成本和开发成本+建筑物建设成本+管理费用+投资利息+销售税费+开发利润-建筑物折旧

2.计算过程:根据市场调查及有关规定,确定以下指标:

注:本市城镇土地使用税一直未执行,故不计。

3.计算结果:成本法评估地下室房产单价为1002元/m2。

(二)综合楼底层

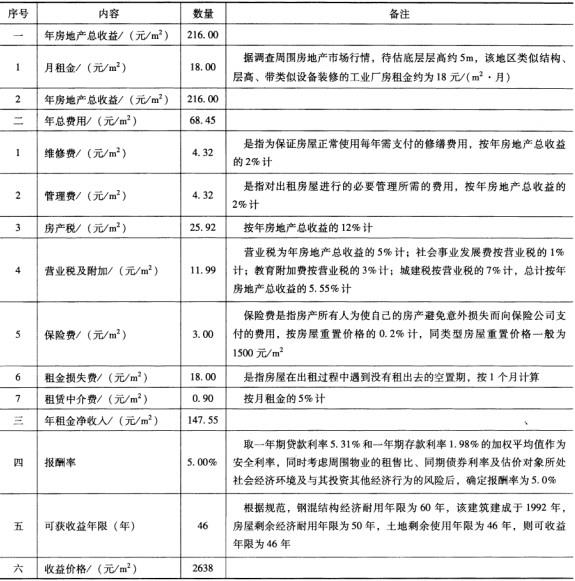

1.收益法

(1)计算公式:

V =A/R[1-1/(1+R)n]

式中V一收益法评估价格;

A——房地产年纯收益;

R——报酬率;

n——房地产收益年期。

(2)具体计算过程见下表:

注:本市城镇土地使用税一直未执行,故不计。

(3)计算结果:收益法评估综合楼底层房地产单价为2638元/m2。

2.成本法

(1)计算公式:根据成本法的要求,成本法估价的基本公式为:

房地产价值=土地取得成本和开发成本+建筑物建设成本+管理费用+投资利息+销售税费+开发利润-建筑物折旧

(2)计算过程:根据市场调查及厦门市的有关规定,确定以下指标:

注:本市城镇土地使用税一直未执行,故不计。

(3)计算结果:成本法评估房地产单价为2427元/m2

(三)综合楼二~十二层

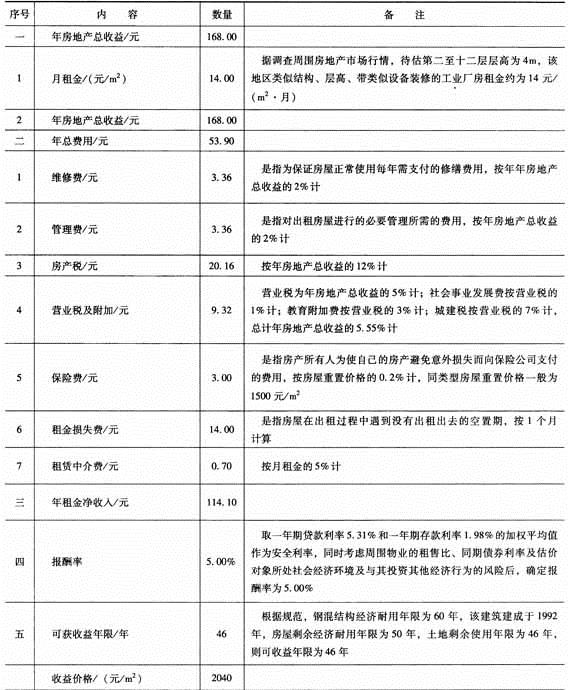

1.收益法

(1)计算公式:

V=A/R[1-1/(1+R)n]

式中V——收益法评估价格;

A——房地产年纯收益;

R——报酬率;

n——房地产收益年期。

(2)具体计算过程见下表:

注:本市城镇土地使用税一直未执行,故不计。

(3)计算结果:2040元/m2

2.成本法

(1)计算公式:根据成本法的要求,成本法估价的基本公式为:

房地产价值=土地取得成本和开发成本+建筑物建设成本+管理费用+投资利息+销售税费+开发利润-建筑物折旧

(2)计算过程:根据市场调查及××市的有关规定,确定以下指标:

注:本地城镇土地使用税一直未执行,故不计。

(3)计算结果:成本法评估房地产单价为2245元/m2。

七、估价结果确定

(一)估价对象单价的确定

1.地下室:以上采用成本法测算地下室价值为1002元/m2;

2.综合楼底层:以上采用两种方法测算估价对象结果,成本法测算结果为2445元/m2,收益法测算结果为2638元/m2,两种方法评估结果相差不大。本次评估采用两种方法的算术平均值作为评估结果,则估价对象的房地产单价为:( 2427 +2638)/2=2533(元/m2)。

3.综合楼第二~十二层:以上采用两种方法测算估价对象结果,成本法测算结果为2245元/m2,收益法测算结果为2040元/m2,两种方法评估结果相差不大。本次评估采用两种方法的算术平均值作为评估结果,则估价对象的房地产单价为:(2245 +2040)/2=2143(元/m2)。

具体见下表:

(二)房地产评估结果

估价对象在价值时点2002年05月23日的价值为3636. 11万元(大写人民币叁仟陆佰叁拾陆万壹仟壹佰元整)。

参考解析:

1.在封面上缺估价报告编号。

2.缺委托人住所,法定代表人。

3.估价结果报告的估价对象中未说明是否含有共有权。

4.缺估价方法定义。

5.估价结果报告中估价结果缺单价表示。

6.在估价技术报告中市场背景描述与分析中应说明估价对象所处区域工业厂房特点、现状,最好明确说明未来价格变动趋势。

7.在用成本法计算时,未在报告中说明待估地下室不计地价的原因。

8.成本法计算时,建筑物建设成本当中缺开发期间税费的计算。

9.在用成本法列表计算时,勘察设计和前期工程费、开发过程中的费用、管理费、利率、开发周期及销售税费税率的取值未说明依据和理由。

10.成本法计算勘察设计和前期工程费等费用按建安工程造价的6%计算未说明取值依据或理由。

11.成本法计算时,投资利息应该按照复利计算。

12.在用成本法列表计算时,建筑物的投资利息计算中,应作“所有销售费用均与销售同时发生”的说明。

13.在用成本法计算时,缺基础设施建设费。

14.在用成本法计算时,缺公共配套设施建设费。

15.应说明在收益法计算中选用“净收益不变有限年期公式”的理由。

16.收益法计算有效毛收入时,只考虑了空置率,未考虑收租损失。

17.在用收益法计算时,应说明收益和费用部分均为预测值。

18.在用收益法计算年总费用时,也应说明这是客观正常情况下的费用,并说明取值依据(如维修费、管理费、保险费,租赁中介费)。

19.在用收益法计算时,未考虑租赁押金或租赁保证金利息收入或应作相关说明。

20.在用收益法计算时,未说明在土地出让合同中已约定不可续期。

21.本报告得出的估价结果是正常市场价格,应根据当地拍卖市场价格比正常市场价格偏低的幅度,对估价结果进行调减。假设条件中虽然说明了拍卖底价可能会低于其市场价值,但对估价结果并没有进行调减。

22.缺附件。说明:司法拍卖估价不考虑被查封、抵押、地役权等影响,但要考虑租约的影响(如为实现抵押权的拍卖,先抵押后出租的,不必考虑租约的影响。